| Muy

Sres. Nuestros:

El Boletín Oficial del Estado

del 31 de Diciembre de 2011 publica el Real Decreto-Ley

20/2011, de 30 de Diciembre, de medidas

urgentes en materia presupuestaria, tributaria y financiera

para la corrección del déficit público,

cuyo texto íntegro pueden consultar en:

http://www.boe.es/boe/dias/2011/12/31/pdfs/BOE-A-2011-20638.pdf

Resumimos a continuación las

principales medidas adoptadas, en lo que puede afectar

al transporte de viajeros.

Con carácter general se establece

que con efectos 1 de enero de 2012, quedan incorporados

a los créditos prorrogados las modificaciones presupuestarias

y estructurales necesarias para adecuar la clasificación

orgánica de dichos créditos a la estructura administrativa

vigente en dicha fecha.

NORMAS TRIBUTARIAS

1.- Pago fraccionado impuesto

sobre sociedades.

Se mantienen

para 2012 los porcentajes vigentes para el cálculo del

pago fraccionado; para la modalidad prevista en el apartado

2 del artículo 45 del TRLIS, el porcentaje será del

18 por ciento y para la modalidad prevista en el apartado

3 del artículo 45 del TRLIS, el porcentaje será el resultado

de multiplicar por cinco séptimos el tipo de gravamen

redondeado por defecto, debiéndose tener en cuenta lo

dispuesto en el Real Decreto-ley 9/2011, de 19 de agosto,

de medidas para la mejora de la calidad y cohesión del

sistema nacional de salud, de contribución a la consolidación

fiscal, y de elevación del importe máximo de los avales

del Estado para 2011, que incrementó el mismo para las

empresas con cifra de negocios superior a 20 millones

de euros.

2.- Tipos

de gravamen del Impuesto sobre Bienes Inmuebles.

Con efectos

para los periodos impositivos que se inicien en los

años 2012 y 2013 se establece un incremento del tipo

impositivo del IBI aplicable a los inmuebles urbanos,

que tendrá en consideración el año de entrada en vigor

de la correspondiente ponencia total de valores del

municipio.

- Para ponencias de

valores anteriores a 2002, el incremento del tipo

se fija en el

10%, no pudiendo

resultar el tipo de gravamen mínimo y supletorio inferior

al 0,5 por ciento en 2012 y al 0,6 por 100 en 2013.

- Para ponencias de

valores aprobadas entre 2002 y 2004 el incremento

del tipo se fija en el 6%, no pudiendo resultar el

tipo de gravamen mínimo y supletorio inferior al 0,5

por ciento

- Para ponencias de

valores aprobadas entre 2005 y 2007 no se incrementará

el tipo del IBI en atención a que se elaboraron en

un momento de elevados valores de mercado.

- Para ponencias de valores aprobadas entre

2008 y 2011 el incremento del tipo es del 4%.

Sin embargo,

dicho incremento del tipo del impuesto no será de

aplicación a los inmuebles residenciales a los que

les resulte de aplicación una ponencia de valores total

aprobada en el año 2002 o en un año posterior y que

pertenezcan a la mitad con menor valor catastral del

conjunto de los inmuebles de dichas características

del municipio.

Tampoco se aumentará

el tipo de IBI en el periodo impositivo de 2013 para

aquellos municipios en los que se apruebe una ponencia

de valores total en el año 2012. En el supuesto de que

el tipo aprobado por un municipio para 2012 o 2013 fuese

inferior al vigente en 2011, en el año en que esto ocurra

se aplicará lo dispuesto en este artículo tomando como

base el tipo vigente en 2011.

El tipo máximo

aplicable no podrá ser superior, en ningún caso, al

establecido en el artículo 72 del texto refundido de

la Ley Reguladora de las Haciendas Locales.

3.- Tasa

de dominio público radio-electrónico

Se establecen,

tal y como habitualmente suele hacerse en la Ley de

Presupuestos Generales del Estado, las disposiciones

relativas para el cálculo en el ejercicio 2012 de la

tasa por reserva de dominio público radioeléctrico.

ENTES

TERRITORIALES:

-

Entidades

locales: Se mantienen para el año 2012 las medidas extraordinarias

para la reducción del déficit público que introdujeron

restricciones aplicables en el ejercicio 2011 a la concertación

de operaciones de endeudamiento por parte de las Entidades

locales, si bien es preciso actualizar las referencias

temporales de las magnitudes y de las liquidaciones

presupuestarias establecidas. Por otro lado, la revisión

cuatrienal a la que se refiere el artículo 114 de la

Ley Reguladora de las Haciendas Locales, se realizará

en la forma que establezca la Ley de Presupuestos Generales

del Estado para 2012.

-

Comunidades

Autónomas: se hace referencia al Fondo de Suficiencia Global a los

efectos de permitir desde el propio Real Decreto-ley

que si los créditos llegasen a ser insuficientes para

el pago de las entregas a cuenta se realicen las transferencias

de crédito oportunas. Igualmente es preciso corregir

los proyectos acogidos a los Fondos de Compensación

Interterritorial, muchos de ellos ya realizados, remitiéndolos

a los proyectos de inversión que se acuerden en el seno

del Comité de Inversiones Públicas.

ACTUALIZACIÓN

DE LAS COTIZACIONES SOCIALES

Establece

que las cuantías de las bases máximas en los distintos

regímenes de la Seguridad Social se incrementarán,

respecto de las vigentes en el 2011, en un 1 por

ciento, al igual que lo hicieron en 2011.

Igualmente

establece la rebaja de los 48 a los 47 años la

edad máxima por la que los trabajadores autónomos

podrán escoger libremente su base de cotización

dentro de los límites máximos y mínimos establecidos.

Asimismo podrán elegir su base los trabajadores que

tengan 47 años desde el 1 de enero y cuya base de cotización

de diciembre de 2011 haya sido igual o superior a 1.682,70€,

Además establece

que la base de cotización de los autónomos que a 1 de

enero de 2012 tengan 48 ó más años estará comprendida

entre las cuantías de 916,50€ y 1.870,50€ mensuales.

No obstante

lo anterior, el Real Decreto-Ley recoge la facultad

del Ministerio de Empleo y Seguridad Social para dictar

nomas para la aplicación y desarrollo de este Real Decreto.

DISPOSICIONES

ADICIONALES

- Entregas a cuenta para la financiación del transporte metropolitano

de Madrid y Barcelona:

Durante el primer

semestre del ejercicio 2012 podrán efectuarse entregas

a cuenta a la

Autoridad del

Transporte Metropolitano de Barcelona y al Consorcio

Regional de Transportes de Madrid, cuya cuantía mensual

será la resultante de dividir por doceavas partes el

importe equivalente al 85% del crédito presupuestario

figurado en la Ley de Presupuestos Generales para 2011,

hasta tanto se proceda a la suscripción de los respectivos

Contratos-Programas.

- Se establece que para las actividades formativas

en los contratos para la formación y el aprendizaje

celebrados desde el 31 de agosto de 2011 y hasta

el 30 de septiembre de 2011, el plazo máximo se extenderá

hasta el 31 de enero de 2012.

DISPOSICIONES

FINALES

Modificación

de la Ley 58/2003, de 17 de diciembre, General Tributaria.

Se procede a

la transposición de la Directiva 2010/24/UE del Consejo,

de 16 de marzo de 2010, sobre la asistencia mutua

en materia de cobro de los créditos correspondientes

a determinados impuestos, derechos y otras medidas,

que introduce varios cambios importantes en el ámbito

de la asistencia mutua que se incorporan a la Ley General

Tributaria.

Modificación

de la Ley 35/2006, de 28 de noviembre, del Impuesto

sobre la Renta de las Personas Físicas y de modificación

parcial de las leyes de los Impuestos sobre Sociedades,

sobre la renta de no residentes y sobre el patrimonio.

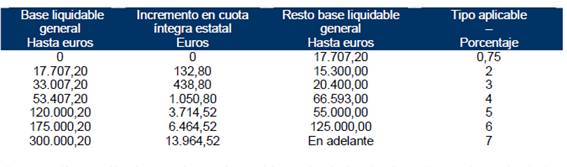

1) Nuevo gravamen

complementario

Para los períodos

impositivos de 2012 y 2013, la cuota íntegra estatal

se incrementará en los siguientes importes:

a)

El resultante

de aplicar a la base liquidable general los tipos

de la siguiente escala:

La cuantía resultante se minorará en el importe

derivado de aplicar a la parte de la base liquidable

general correspondiente al mínimo personal y familiar,

esta escala.

Cuando el contribuyente satisfaga anualidades

por alimentos a sus hijos por decisión judicial y el

importe de aquéllas sea inferior a la base liquidable

general, aplicará la escala prevista en esta letra a)

separadamente al importe de las anualidades por alimentos

y al resto de la base liquidable general. La cuantía

total resultante se ignorará en el importe derivado

de aplicar esta escala a la parte de la base liquidable

general correspondiente al mínimo personal y familiar

incrementado en 1.600 euros anuales, sin que el resultado

de esta minoración pueda resultar negativo.

b) El resultante

de aplicar a la base liquidable del ahorro, en

la parte que no corresponda, en su caso, con el mínimo

personal y familiar, los tipos de la siguiente escala:

Base liquidable

2) Retenciones

2.A) Retenciones

por rendimientos del trabajo

Se incrementan

en 2012 y 2013 las

retenciones por rendimientos del trabajo de acuerdo

a las modificaciones realizadas mediante la introducción

del gravamen complementario estableciéndose expresamente

que, en ningún caso, cuando se produzcan regularizaciones

en los citados períodos impositivos, el nuevo tipo de

retención aplicable podrá ser superior al 52 por ciento.

A su vez se

establece la potestad reglamentaria para modificar las

cuantías y porcentajes previstos para las retenciones.

No obstante,

se establece expresamente que las retenciones e ingresos

a cuenta a practicar sobre los rendimientos del trabajo

que se satisfagan o abonen durante el mes de enero

de 2012, correspondientes a dicho mes, y a los que

resulte de aplicación el procedimiento general de retención,

deberán realizarse sin tomar en consideración estos

incrementos. En los rendimientos que se satisfagan

o abonen a partir del 1 de febrero de 2012, siempre

que no se trate de rendimientos correspondientes al

mes de enero, el pagador deberá practicar la regularización,

si procede, en los primeros rendimientos del trabajo

que se satisfaga o abone.

2.B) Retenciones

e ingresos a cuenta sobre otros rendimientos:

Se aumenta

del 19% al 21% los

porcentajes de retención o ingreso a cuenta derivados

de los siguientes rendimientos:

- capital mobiliario,

- ganancias patrimoniales

derivadas de las transmisiones o reembolsos de acciones

y participaciones de instituciones de inversión colectiva,

- ganancias patrimoniales

derivadas de los aprovechamientos forestales de los

vecinos en montes públicos,

- premios que se entreguen

como consecuencia de la participación en juegos, concursos,

rifas o combinaciones aleatorias,

- arrendamiento o subarrendamiento

de bienes inmuebles urbanos,

- rendimientos procedentes

de la propiedad intelectual, industrial, de la prestación

de asistencia técnica, del arrendamiento de bienes

muebles, negocios o minas y del subarrendamiento sobre

los bienes anteriores, cualquiera que sea su calificación,

- cesión de derechos

de imagen,

A su vez se

establece que en los períodos impositivos 2012 y 2013,

el porcentaje del 35 por ciento de retención e ingreso

a cuenta sobre los rendimientos del trabajo que se perciban

por la condición de administradores y miembros de los

consejos de administración, de las juntas que hagan

sus veces, y demás miembros de otros órganos representativos,

se eleva al 42 por ciento.

3.- Deducción

por inversión en vivienda habitual.

Se recupera

la deducción por inversión en vivienda habitual, con

carácter retroactivo al 1 de enero de 2011.

4.- Otras deducciones

- Se prorroga a 2012

la deducción por gastos e inversiones efectuados

para habituar a los empleados en la utilización de

las nuevas tecnologías de la comunicación y de la

información, cuando su utilización sólo pueda

realizarse fuera del lugar y horario de trabajo

- Se prorroga a 2012

la reducción del rendimiento neto de las actividades

económicas por mantenimiento o creación de empleo

para los contribuyentes que ejerzan actividades

económicas cuyo importe neto de la cifra de negocios

para el conjunto de ellas sea inferior a 5 millones

de euros y tengan una plantilla media inferior a 25

empleados

Modificación

del Texto Refundido de la Ley del Impuesto sobre Sociedades,

aprobado por el Real Decreto Legislativo 4/2004, de

5 marzo.

1.- Retenciones

e ingresos a cuenta

Se eleva

desde el 1 de

enero de 2012 hasta el 31 de diciembre de 2013 el porcentaje

de retención e ingreso a cuenta del 19 al 21 por

ciento.

2.- Tipo

de gravamen mantenimiento empleo para microempresas

Se prorroga,

para el ejercicio 2012, el

tipo de gravamen reducido por mantenimiento o creación

de empleo aplicable por empresas cuyo importe

neto de la cifra de negocios sea inferior a 5 millones

de euros y plantilla media inferior a 25 empleados

3.- Deducciones

Se prorroga,

para el ejercicio 2012, de la deducción por gastos

e inversiones efectuados para habituar a los empleados

en la utilización de las nuevas tecnologías de la

comunicación y de la información.

Modificación

del texto refundido de la Ley del Impuesto sobre la

Renta de no residentes, aprobado por el Real Decreto

Legislativo 5/2004, de 5 marzo.

Se eleva

del 19% hasta el 21%,

con vigencia desde el 1 de enero de 2012 hasta el 31

de diciembre de 2013, los tipos de gravamen, que resultan

de aplicación a los siguientes rendimientos de no residentes:

- Rentas obtenidas

por establecimientos permanentes de entidades no residentes

cuando se transfieran al extranjero.

- Dividendos

y otros rendimientos derivados de la participación

en los fondos propios de una entidad.

- Intereses y otros rendimientos obtenidos

por la cesión a terceros de capitales propios.

- Ganancias patrimoniales que se pongan de

manifiesto con ocasión de transmisiones de elementos

patrimoniales.

Modificación

del Real Decreto-Ley 9/2011, de 19 de agosto, de medidas

para la mejora de la calidad y cohesión del sistema

nacional de salud, de contribución a la consolidación

fiscal, y de elevación del importe máximo de los avales

del estado para 2011.

Con efectos

desde el 1 de enero de 2012 y hasta el 31 de diciembre

de 2012, se prorroga el tipo reducido del 4% del

IVA a las entregas de edificios o partes de los mismos

aptos para su utilización como viviendas, incluidas

las plazas de garaje, con un máximo de dos unidades,

y anexos en ellos situados que se transmitan conjuntamente.

Modificación

de ley 38/1992, de 28 de diciembre, de Impuestos Especiales.

Con efectos

desde el 1 de enero de 2012, se modifica la letra a)

del apartado 6 del artículo 52 bis de la Ley 38/1992,

de 28 de diciembre, de Impuestos Especiales, de forma

que el tipo de la devolución, expresado en euros por

1.000 litros, será el importe positivo resultante de

restar la cantidad de 306€ (actualmente 278€) del tipo

impositivo del epígrafe 1.3 vigente en el momento de

generarse el derecho a la devolución. Ello supone que

se reducirá la devolución que se efectúa por el denominado

gasóleo profesional, de los actuales 2,9 céntimos

de euro por litro, hasta el máximo de 50.000 litros,

a 0,1 céntimo de euro por litro, pasando la devolución

máxima de 1.450 €/vehículo año a una devolución máxima

de 50 €/vehículo año.

Ampliación

del permiso de paternidad

Se establece que la ampliación de la duración del permiso

de paternidad (de los actuales 13 días a 28 días), en

los casos de nacimiento, adopción o acogida, establecida

en la Ley 9/2009, de 6 de octubre, entrará en vigor

a partir del 1 de enero de 2013.

Sin otro particular, aprovechamos

esta oportunidad para saludarles muy atentamente,

Sin otro particular, aprovechamos esta oportunidad

para saludarles muy atentamente,

Fdo: José Luis Pertierra

- Director -

Circular remitida a: Comité Ejecutivo, Junta

Directiva, Presidentes de Asociaciones Territoriales

y empresas directamente afiliadas.

|